Tulisan ini membahas penerapan Artificial Intelligence (AI) dalam kebijakan publik Indonesia sebagai respons terhadap praktik trade misinvoicing yang telah menyebabkan kerugian fiskal negara dalam skala besar. Berdasarkan temuan Michael Buehler (London School of Economics and Political Science) dan analisis lembaga internasional seperti Global Financial Integrity (GFI), Indonesia diperkirakan kehilangan potensi penerimaan hingga US$11,1 miliar (Rp186,48 triliun) akibat manipulasi dokumen perdagangan internasional, khususnya di sektor batu bara serta sawit dan karet. Artikel ini menganalisis modus operandi trade misinvoicing, dampaknya terhadap penerimaan negara, serta potensi dan keterbatasan implementasi AI sebagai instrumen kebijakan publik untuk memperkuat pengawasan fiskal dan perdagangan internasional.

Pendahuluan

Kebijakan publik Nampaknya semakin memerlukan kecerdasan artifisial untuk meningkatkankan keunggulannya. Kasus yang diangkat Michael Butler tentang kehilangan pendapatan negara hingga Rp 186,48 trilyiun gegara kebijakan publik yang mengandalkan manusia saja, khususnya pada implementasi, terbukti rawan dari penyelewengan. Mari kita mendalaminya.

Kebocoran penerimaan negara akibat praktik ilegal dan semi-legal dalam perdagangan internasional telah lama menjadi perhatian dalam kajian ekonomi politik pembangunan. Namun, kasus Indonesia menunjukkan bahwa kebocoran tersebut tidak selalu terjadi melalui penyelundupan fisik atau pelanggaran hukum yang kasat mata, melainkan melalui manipulasi administratif yang rapi dan sistematis.

Michael Buehler, Profesor Ekonomi Politik di London School of Economics and Political Science (LSE), dalam artikelnya di Medium (26 Desember 2025), menunjukkan bahwa Indonesia telah mengalami perampokan fiskal secara halus melalui praktik trade misinvoicing. Buehler memperkirakan bahwa negara kehilangan potensi penerimaan hingga US$11,1 miliar atau sekitar Rp186,48 triliun, sebuah angka yang mencerminkan kegagalan struktural dalam sistem pengawasan perdagangan dan perpajakan.

Temuan ini menjadi relevan dalam konteks kebijakan publik karena menunjukkan keterbatasan pendekatan konvensional dalam mengawasi ekonomi global yang semakin kompleks dan terdigitalisasi.

Trade Misinvoicing sebagai Kejahatan Ekonomi Transnasional

Trade misinvoicing merujuk pada praktik manipulasi nilai, volume, atau klasifikasi barang dalam dokumen perdagangan internasional dengan tujuan menghindari kewajiban fiskal atau memindahkan dana ke luar negeri. Global Financial Integrity (GFI) mendefinisikan praktik ini sebagai bentuk pemalsuan yang disengaja dalam perdagangan lintas negara untuk tujuan illicit financial flows.

Praktik ini umumnya berbentuk: Under-invoicing, yaitu pelaporan nilai ekspor lebih rendah dari nilai transaksi sebenarnya; dan Over-invoicing, yaitu pelaporan nilai impor lebih tinggi dari nilai sebenarnya.

Dalam konteks Indonesia, praktik under-invoicing mendominasi, terutama pada komoditas berbasis sumber daya alam. Mekanismenya relatif sederhana: eksportir melaporkan nilai ekspor yang rendah kepada otoritas domestik, sementara negara tujuan mencatat nilai impor yang jauh lebih tinggi. Selisih nilai tersebut kemudian disimpan di luar negeri dan tidak pernah masuk ke dalam sistem fiskal nasional.

Sebagaimana ditegaskan Buehler, kejahatan ini tidak dimulai di pelabuhan atau laut terbuka, melainkan di meja administrasi, melalui dokumen yang tampak sah secara hukum.

Bukti Empiris dan Skala Kerugian Negara

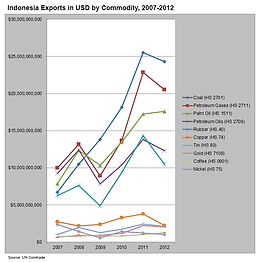

Buehler mengacu pada data empiris berbasis perbandingan catatan ekspor Indonesia dan catatan impor negara mitra dagang, terutama yang bersumber dari UN Comtrade dan dianalisis oleh lembaga seperti Perkumpulan Prakarsa dan GFI. Analisis mirror trade ini memperlihatkan kesenjangan sistematis antara nilai yang dilaporkan Indonesia dan nilai yang dicatat oleh negara tujuan.

Untuk periode 1989–2017, potensi kerugian perpajakan Indonesia dari trade misinvoicing pada enam komoditas utama diperkirakan mencapai US$11,1 miliar. Dua sektor dengan kontribusi terbesar adalah, pertama, batu bara, di mana dana yang dialihkan ke luar negeri adalah US$19,64 miliar, dengan potensi kerugian pajak negara: US$5,32 miliar, atau setara dengan sekitar Rp330 triliun dana keluar dan Rp89 triliun penerimaan pajak yang hilang. Ke dua, sawit dan karet dengan potensi kerugian negara diperkirakan sekitar US$4 miliar, atau setara Rp67 triliun.

Angka-angka ini menunjukkan bahwa persoalan trade misinvoicing bukanlah anomali sektoral, melainkan masalah struktural dalam tata kelola perdagangan internasional Indonesia.

Skala Kerugian: Batu Bara dan Sawit & Karet

Berdasarkan data Buehler (2025) dan Perkumpulan Prakarsa (2018), kerugian dari trade misinvoicing untuk dua komoditas utama adalah sebagai berikut:

| Komoditas | Dana Dialihkan ke Luar Negeri (US$) | Potensi Kerugian Pajak (US$) | Setara Rupiah (Rp Triliun) |

| Batu Bara | 19,64 miliar | 5,32 miliar | 330 (uang keluar) / 89 (pajak hilang) |

| Sawit & Karet | 4,00 miliar | – | 67 (pajak hilang) |

Grafik 1. Perbandingan Kerugian Batu Bara dan Sawit & Karet (US$ miliar)

Dari tabel dan grafik, terlihat bahwa batu bara menjadi kontributor utama kerugian fiskal, namun sektor sawit juga signifikan karena praktik under-invoicing tersebar luas.

Pengakuan Negara dan Kegagalan Pengawasan Konvensional

Signifikansi temuan ini semakin menguat ketika pemerintah Indonesia, melalui Menteri Keuangan Purbaya Yudhi Sadewa, mengonfirmasi keberadaan praktik under-invoicing, khususnya di sektor sawit. Pemerintah mendeteksi bahwa sejumlah perusahaan melaporkan nilai ekspor hingga 50% lebih rendah dari nilai sebenarnya.

Pengakuan ini mencerminkan keterbatasan pendekatan pengawasan konvensional yang selama ini bertumpu pada kepercayaan terhadap dokumen perusahaan, pemeriksaan manual berbasis sampling, dan minimnya integrasi data lintas negara.

Dalam kondisi tersebut, negara berada dalam posisi yang secara epistemik “buta sebelah”: memiliki data domestik yang lengkap, tetapi tidak membandingkannya secara sistematis dengan data global.

Artificial Intelligence sebagai Instrumen Kebijakan Publik

Sebagai respons terhadap kegagalan struktural tersebut, Kementerian Keuangan Republik Indonesia mulai mengadopsi Artificial Intelligence dalam pengawasan perdagangan dan perpajakan. Pendekatan ini menandai pergeseran paradigma dari trust-based regulation menuju data-driven governance.

AI bekerja dengan mengintegrasikan dua kelompok data utama, yaitu data domestik, seperti Pemberitahuan Ekspor Barang (PEB), invoice, kontrak, volume, harga, HS Code, negara tujuan, serta riwayat perusahaan; dan data global, termasuk data impor negara mitra, harga pasar internasional, biaya logistik, data pelabuhan, dan arus transaksi lintas negara.

Melalui integrasi tersebut, AI melakukan beberapa lapis analisis, antara lain price benchmarking, mirror trade analysis, analisis kapasitas produksi, serta pengenalan pola perilaku. Temuan-temuan ini kemudian diringkas dalam sistem risk scoring yang menentukan prioritas pemeriksaan dan penindakan.

Pendekatan ini sejalan dengan pandangan para pakar ekonomi kelembagaan yang menekankan bahwa pengawasan fiskal modern harus mampu mendeteksi pola, bukan sekadar kesalahan individual.

Implikasi dan Keterbatasan Implementasi AI

Secara teoritis, penerapan AI berpotensi meningkatkan kepatuhan, mengurangi peluang manipulasi berulang, serta mengembalikan puluhan triliun rupiah potensi penerimaan negara. Namun, literatur kebijakan publik juga mengingatkan bahwa teknologi bukan solusi otonom.

Terdapat setidaknya tiga prasyarat keberhasilan. Pertama, pertukaran data internasional yang efektif, ke dua, tindak lanjut kebijakan dan penegakan hukum atas temuan AI. Ke tiga, ketiadaan intervensi politik, terutama ketika kepentingan ekonomi besar terlibat. Tanpa prasyarat tersebut, AI berisiko menjadi sekadar alat teknokratis tanpa daya transformasional.

Simpulan

Kasus trade misinvoicing yang diungkap oleh Michael Buehler menunjukkan bahwa Indonesia tidak kekurangan sumber daya, melainkan kehilangan kendali atas aliran nilai yang dihasilkan oleh sumber daya tersebut. Implementasi AI dalam kebijakan publik fiskal merupakan langkah penting untuk mengatasi kebocoran struktural yang telah berlangsung lama.

Namun, efektivitas AI tidak hanya ditentukan oleh kecanggihan algoritma, melainkan oleh keberanian politik untuk menjadikan data sebagai dasar keputusan dan penegakan hukum. Dengan demikian, AI bukan sekadar alat teknis, melainkan ujian komitmen negara terhadap tata kelola ekonomi yang adil dan transparan.

Pasca Wacana

Dari Pelajaran di atas kita memahami bahwa kebijakan publik yang terbaik atau terunggul pun akan sia-sia jika manusia yang melaksanakannya “busuk”. Karena, kebijakan publik adalah masalah manusia. Selama manusianya “busuk”, maka institusinya “membusuk”, dan manusianya “membusuk”, alhasil sistemnya pun “membusuk”. Indonesia Nampaknya tersandera oleh sengkarut perkara tersebut.

Artinya, pada Tingkat tertentu, implementasi AI pada kebijakan publik sia-sia ketika manusianya menghendaki agar kebijakan publik gagal diimplementasikan. Tokoh sekelas Menteri Keuangan Purbaya pun akan sia-sia, terlebih jika keinginan menggagalkan pekerjaan itu berada di tempat yang ada di atas paying grade-nya.

Daftar Pustaka

Buehler, M. (2025, December 26). Indonesia’s hidden losses: Trade misinvoicing in palm oil and mining sectors. Medium. https://medium.com/@michaelbuehler/indonesias-hidden-losses-trade-misinvoicing-2025

Global Financial Integrity (GFI). (2017). Illicit financial flows from developing countries: 2004–2013. GFI. https://gfintegrity.org/report/illicit-financial-flows-2017

Perkumpulan Prakarsa. (2018). Analisis trade misinvoicing pada komoditas utama Indonesia: 1989–2017. Jakarta: Perkumpulan Prakarsa.

United Nations Comtrade Database. (n.d.). International trade statistics. United Nations. https://comtrade.un.org/

Republik Indonesia, Kementerian Keuangan. (2025, December 30). Penerapan AI untuk deteksi anomali perdagangan di sektor sawit dan tambang [Press release]. Jakarta: Kementerian Keuangan RI. https://www.kemenkeu.go.id